Fiskus doi ponad 95% inwestorów giełdowych. Sprawdź, jak tego uniknąć

Jeżeli planujesz zakup akcji na giełdzie to zrób to rozważnie, już w momencie zakładania rachunku inwestycyjnego. Dzięki temu unikniesz corocznych kontaktów z fiskusem.

Zapewne słyszałeś „opowiastkę” o tym, że każdy inwestor giełdowy ma obowiązek wypełniania odpowiedniego PIT-u (to jedno wielkie pitu-pitu, ale o tym w drugiej części wpisu). Niestety, w większości biur maklerskich nie dostanie porady, jak tego uniknąć. W związku z tym pokornie, na początku każdego roku, wypełnia druczek PIT-38 i składa go do urzędu skarbowego. Nawet wtedy, gdy poniósł stratę!

Kilkaset tysięcy aktywnych inwestorów giełdowych przechodzi prawdziwą gehennę z fiskusem nie zdając sobie sprawy, że można inaczej. Przyjrzyjmy się, jak wygląda ta „gehenna” krok po kroku, w najdrobniejszych szczegółach. A później pokażę Wam, jak tego uniknąć.

1 PRZYKŁAD PIERWSZY: Zaczynasz od strat

Przyjmijmy, że postanawiasz zainwestować na giełdzie 20 tysięcy złotych i w PIERWSZYM ROKU płacisz „frycowe” debiutanta.

Dokonałeś kilku kiepskich wyborów. Pierwsza transakcja, pierwsze 10% w plecy. Chcesz szybko odrobić stratę. Inwestujesz w „gorącą” spółkę, której kurs zachowuje się jak roller coaster. Niestety, kolejna wpadka. Na koniec roku bilans Twoich decyzji inwestycyjnych jest mocno ujemny. Z Twego rachunku „wyparowało” 10 tysięcy. W kolejny rok wkraczasz więc z kwotą o połowę niższą.

Na początku DRUGIEGO ROKU otrzymujesz z biura maklerskiego PIT-8C. W jakim celu? Bo musisz wyspowiadać się przed fiskusem z poniesionej straty, czyli złożyć formularz deklaracji PIT-38.

Nie zniechęcasz się. Wyciągnąłeś użyteczne wnioski. Przede wszystkim taki, że nie ma co mnożyć transakcji, skakać z kwiatka na kwiatek. Nie tylko niepotrzebnie tracisz energię (kasę na prowizjach), ale też nektaru na tych kwiatach („gorących” spółkach) jak na lekarstwo; zostały już prawie całkowicie wydojone przez bardziej doświadczonych „motylkarzy”.

Przyjrzałeś się kilku spółkom, którymi nikt się nie interesuje. Po dogłębnej analizie postanowiłeś zainwestować w trzy „śpiochy”. W dwóch przypadkach doszło do ich prawdziwego przebudzenia, niedługo po tym jak dokonałeś inwestycji. Niestety z trzecią spółką miałeś mniej szczęścia. Ten śpioch, można powiedzieć, zdechł – jego kurs spadł o 80%. Jednak zyski z pierwszych dwóch spółek były tak wysokie, że w DRUGIM ROKU zarobiłeś aż 80%, czyli 8 tysięcy.

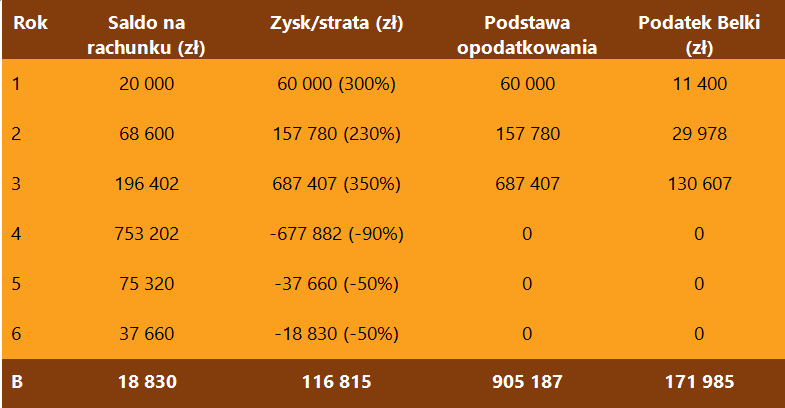

W TRZECI ROK wchodzisz z saldem na poziomie 18 tysięcy. I pewnie myślisz sobie, że nie powinieneś płacić żadnego podatku od zysków, bo przecież nie masz zysków, a wciąż stratę. Niestety fiskus ma to w nosie, bo w jednym roku możesz odliczyć maksymalnie 50% strat z lat ubiegłych. Od kwoty zysku w DRUGIM ROKU (8 tysięcy) możesz odliczyć jedynie 50% straty z PIERWSZEGO ROKU (5 tysięcy). Tak więc płacisz podatek Belki od 3 tysięcy, czyli oddajesz fiskusowi 570 zł; pozostałe 5 tysięcy straty z PIERWSZEGO ROKU będziesz mógł rozliczyć w kolejnych latach, chyba że… Zaraz do tego przejdziemy.

Niestety! TRZECI ROK nie jest powtórką ubiegłorocznego sukcesu. Na szczęście nie jest też powrotem do PIERWSZEGO ROKU. Nie ma zysku i nie ma strat – bilans inwestycji giełdowych wychodzi na ZERO. Do końca kwietnia CZWARTEGO ROKU, czyli już trzeci raz z rzędu, składasz PIT-38 do fiskusa. Nie płacisz podatku, bo nie masz zysków. Rozliczenie straty z PIERWSZEGO ROKU czeka więc na kolejny rok.

Po trzech latach bilans Twoich inwestycji pozostaje ujemny. Domyślam się, jakie masz zdanie na temat fiskusa i tego, w jaki sposób jesteś traktowany. Nie dość że co roku musisz bawić się w bezsensowne wypełnianie dodatkowego PIT-u, to w dodatku zapłaciłeś podatek od inwestycji, w sytuacji gdy saldo na Twoim rachunku jest niższe od początkowych 20 tysięcy – wynosi 17 430 zł.

Głowa do góry, najgorsze jeszcze przed Tobą

Przyjmijmy, że w kolejnych dwóch latach ponosisz straty. W CZWARTYM ROKU tracisz 20%, saldo na rachunku spada do mniej niż 14 tysięcy, a w kolejnym roku kolejne 15%.

Na początku SZÓSTEGO ROKU dysponujesz kwotą 11 852 zł. Masz za sobą aż 5-krotne składanie formularza PIT-38 do US i wciąż nierozliczoną stratę z PIERWSZEGO ROKU w kwocie 5 tysięcy zł.

Robisz sobie przerwę w inwestowaniu, czyli nie dokonujesz żadnych transakcji.

W SIÓDMYM ROKU powraca dobra passa. Doświadczasz powtórki z drugiego roku i zarabiasz aż 60%, czyli 7 111 złotych. I, niestety, kolejny raz doświadczasz na własnej skórze, a raczej na własnym kapitale, niesprawiedliwych zasad rozliczania się z fiskusem. Stratę z danego roku możesz rozliczyć w okresie 5 lat. Nierozliczone 5 tysiące straty z PIERWSZEGO ROKU „przepada”; ta strata jest już nie do odrobienia.

Wracajmy do Twoich przepychanek z fiskusem. W danym roku możesz odliczyć maksymalnie 50% strat. Tak więc od 7 111 zł zysku odliczasz jedynie 50% strat z CZWARTEGO i PIĄTEGO ROKU inwestowania, jedynie 2 789 zł.

Chociaż Twoje saldo po doliczeniu 60% zysku wciąż jest niższe od początkowej kwoty inwestycji – wynosi 18 963 zł, to musisz odprowadzić podatek w kwocie 821 zł.

Na czym polega ta niesprawiedliwość? Chodzi nie tylko o to, że musisz się rozliczać każdego roku. Dochodzą do tego dodatkowe ograniczenia/niesprawiedliwości: możliwość odliczenia w danym roku jedynie połowy strat z lat ubiegłych, a także przepis mówiący, że stratę z danego roku można rozliczać jedynie przez okres 5 lat.Po 7 latach masz dość i postanawiasz zakończyć swoją przygodę inwestora giełdowego. Dlaczego? Nie godzisz się na takie warunki inwestowania. Przecież nic nie zarobiłeś. A i tak musiałeś odprowadzić podatek w wysokości prawie 1391 zł.

A co by było, gdybyś…

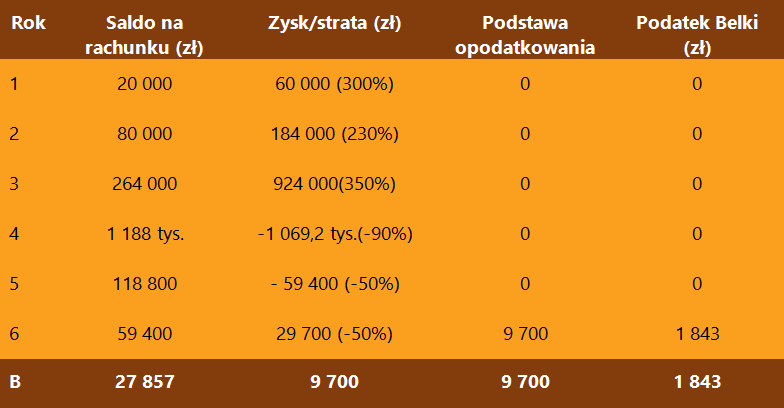

…z fiskusem rozliczał się dopiero wtedy, gdy kończysz swoją przygodę inwestora giełdowego, czyli dopiero w momencie, gdy kapitał, jaki posiadasz na rachunku inwestycyjnym, wypłacasz „na zewnątrz” – na rachunek bieżący.

Przyjrzyjmy się, jak by to mogło być, a raczej jak być powinno.

Skoro przez cały czas inwestujesz swoje pieniądze (nie wypłacasz ich z rachunku maklerskiego), to nie składasz żadnych PIT-ów. To oczywiste (być powinno)! Nie bawisz się także w żadne obliczenia, na przykład tego, jaką kwotę strat możesz odliczyć w danym roku, czy minęło już 5 lat, czy jeszcze nie, i tak dalej. Nic, kompletnie. Zero kontaktów z fiskusem. Bo przez cały czas inwestujesz i nie skonsumowałeś ani złotówki z pieniędzy, jakie wpłaciłeś na rachunek inwestycyjny.

Załóżmy, że po 6 latach rezygnujesz z przygody inwestora giełdowego. Uznałeś, że szkoda Twojego czasu. Tym bardziej, że bilans jest ujemny, na szczęście tylko trochę; straciłeś raptem 416 zł, czyli 2% kapitału.

Dopiero w momencie zakończenia inwestycji giełdowych masz obowiązek rozliczenia się z ewentualnego zysku. Jednak go nie ma. A więc w zeznaniu PIT wykazujesz stratę i tyle. Najlepiej byłoby, gdybyś nie musiał składać żadnego zeznania, bo po co? Chyba że mógłbyś odliczyć stratę od dochodów osiągniętych z innych źródeł. Ale to byłoby zbyt wiele „dobrego”.

Powyższa tabela pokazuje, jak powinno być. I byłoby, gdybyś… wiedział to, czego niestety nikt Ci wcześniej nie powiedział.

Zanim dowiesz się, jak ustanowić z fiskusem zasady rozliczania z zysków na giełdzie zbliżone do fair play, zapoznaj się z inną historią, która przytrafiła się konkretnej osobie, której uświadomiłem, jak dużo kasy straciła nie na giełdzie, ale właśnie na rzecz US.

2 PRZYKŁAD DRUGI: Zaczynasz od wysokich zysków

Czy wiesz, że na początku 2009 roku akcje KGHM były do kupienia poniżej 20 zł? Przyjmijmy, że byłby to Twój PIERWSZY ROK, w który wkraczasz z kapitałem takim samym, jak w pierwszym przypadku – 20 tysięcy.

Za całą kwotę kupujesz akcje KGHM po 15 zeta i jeszcze w tym samym roku sprzedajesz z 4-krotnym zyskiem. Zarabiasz na giełdzie w ciągu roku 300%, czyli 60 tysięcy. Niestety fiskus wyciąga rękę po 19 proc. tej kwoty, czyli po 11 400 zł.

W 2010 roku kupujesz 2-3 małe spółki, w tym CD Red (twórcę gry Wiedźmin). Bilans Twoich inwestycji jest także dodatni. Zarobiłeś 230%, ale od o wiele większej podstawy niż w pierwszym roku, czyli w sumie ponad 150 tysięcy.

TRZECI ROK to „sukces sukcesów” – zarabiasz aż 350%, tym razem na spółkach nazywanych potocznie spekulacyjnymi. I to od jakiej podstawy – 196 402 zł! Ile więc dosypało Ci się do wora? Ponad 680 tysięcy! Twoja danina dla fiskusa też robi wrażenie. Na konto US przelewasz ponad 130 tysięcy.

Jak to mówią, apetyt rośnie w miarę jedzenia.

Po opłaceniu fiskusa kapitał do zainwestowania wynosi 750 tysięcy. Stać Cię wreszcie na kupno wymarzonego domu z pięknym ogrodem. To był Twój cel, jaki chciałeś osiągnąć po 7-10 latach inwestowania. Jednak oszałamiający sukces działa mocniej od narkotyku.

Zmieniasz plany na bardziej adekwatne do bieżącej sytuacji. Twoim celem jest przejście na „symboliczną” emeryturę już za rok, tak abyś mógł się poświęcić w całości temu, co Ci będzie sprawiało przyjemność. Do osiągnięcia celu potrzebujesz dwóch dużych „baniek”, czyli powtórki wyniku z ubiegłego roku (300% zysku). Brniesz więc dalej w spekulacje.

Na pierwszej spółce tracisz aż 30%. Pstryk i wymarzony dom oddalił się o ponad 200 tysięcy.

W jednej chwili budzisz się ze snu. Twój stan przypomina ten, jaki odczuwa narkoman na głodzie. Już nie chcesz emerytury. Jesteś na siebie wściekły, bo przecież gdyby ktoś trzy lata wcześniej powiedział Ci, że zarobisz na dom w ciągu trzech lat, dysponując 20 tysiącami, to byś go wyśmiał. To byłoby zbyt piękne. A kilka dni temu to marzenie było rzeczywistością. Było.

Po zaledwie kilku dniach cel jest już zupełnie inny: odrobić stratę jak najszybciej, kupić dom i zapomnieć o giełdzie.

Dokonujesz dwóch inwestycji o odpowiednio wysokim „potencjale wzrostu”, potrzebnym do obrobienia straty. Niestety masz wielkiego pecha. Jedna spółka przynosi Ci zysk zaledwie 10%, ale w przypadku drugiej scenariusz okazał się zupełnie inny od spodziewanego. Liczyłeś na to, że cena węgla wreszcie odbije od dna, a stało się inaczej: czarne złoto „poczerniało” o kolejne 10%, co zdołowało kurs spółki o 30%.

Dom jest coraz bardziej odległy, widzisz jedynie jego zarys za gęstą mgłą kilku nieudanych inwestycji.

Twoja determinacja, żeby odrobić coraz większą stratę, jeszcze bardziej wzrosła. Wpadasz w całą serię nieudanych inwestycji. Trwa to aż 3 lata. W kolejnych latach tracisz odpowiednio: 90%, 50% i 50% kapitału.

Po sześciu latach masz dość. Jesteś wrakiem człowieka. Mówisz sobie: finito. Zostało Ci 18 830 zł. Tę resztkę przelewasz na konto bankowe i zamykasz rachunek, aby Cię już nigdy więcej nie podkusiło. Jesteś wściekły nie tylko na siebie, na to, że byłeś tak chciwy, że nie powiedziałeś sobie STOP i nie kupiłeś wymarzonego domu za gotówkę, za kasę zarobioną na giełdzie w ciągu zaledwie 3 lat.

Jeszcze bardziej jesteś wściekły na fiskusa, bo ten zarobił na Tobie ponad 170 tysięcy.

A gdybyś „uwolnił się” z konieczności rozliczania się z fiskusem każdego roku? Gdybyś mógł odliczyć wszystkie straty z ostatnich trzech lat, czyli rozliczyć się z wyniku, jaki osiągnąłeś na koniec sześcioletniego okresu?

Twoja danina dla fiskusa wyniosłaby jedynie 1843 zł., byłaby prawie 10 razy niższa! I miałbyś zysk zamiast straty netto.

Pokazałem Ci dwa wymowne przykłady niesprawiedliwości reguł rozliczania dochodów i strat z inwestycji na giełdzie przy tradycyjnym rachunku maklerskim. Najbardziej boli i wkurza to, że nie mogłeś odliczyć poniesionych strat.

Jednak muszę Ci opowiedzieć trzecią prawdziwą historię, która pokaże, że najwięcej tracisz (możesz zyskać na mojej podpowiedzi), gdy osiągasz zyski w każdym roku, i to zyski bardzo wysokie.

Każdy, kto decyduje się na inwestycje w akcje, oczekuje wysokich zysków. Nie każdemu się to uda. Jednak niektórzy mają to coś: nosa, szczęście, cierpliwość, a przede wszystkim wiedzę. I dzięki temu…

3 PRZYKŁAD TRZECI: Jesteś dobry, bardzo dobry

…zarabiają krocie. W każdym roku. Jeśli są bardzo mądrzy i rozważni, to stawiają sobie cel i przestrzegają ustalonych zasad z żelazną dyscypliną. Po osiągnięciu sukcesu, dochodów, jakie planowali osiągnąć, wycofują się z giełdy. Bo wiedzą, że szczęście, dobra passa na giełdzie nigdy nie trwa wiecznie.

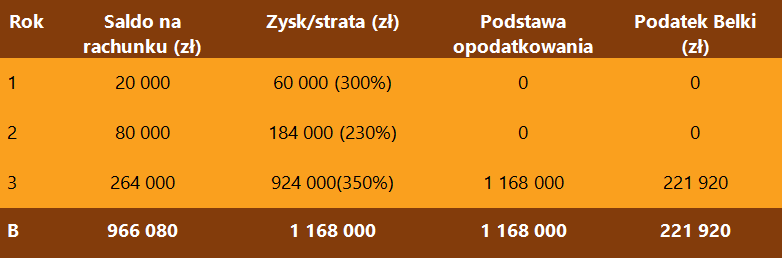

Aby nie mnożyć przykładów, dokonajmy drobnej modyfikacji drugiego przykładu. Przyjmijmy, że po 3 latach bardzo wysokich zysków, gdy osiągasz zaplanowany cel, wycofujesz się z giełdy.

I co wtedy?

Jeżeli inwestowałeś na tradycyjnym rachunku maklerskim, to Twój wynik i rozliczenia z fiskusem wyglądają następująco:

Po 3 latach bardzo zyskownych inwestycji zarobiłeś na czysto ponad 730 tysięcy. Rewelacja. Dom kosztował 700 tysięcy, a więc zostało Ci 33 tysiące na jego wykończenie. Fiskus też nieźle na Tobie zarobił – ponad 170 tysięcy.

A gdybyś rozliczył się tylko raz z fiskusem?

To by oznaczało, że przez kolejne dwa lata mógłbyś reinwestować całość zysków osiągniętych w PIERWSZYM i DRUGIM ROKU. Twoja korzyść polegałaby tylko na takiej „drobnostce”.

Ile byś na niej zyskał?

Po rozliczeniu z fiskusem miałbyś na koncie 966 080 zł.

Jak widzisz, na odroczeniu podatku Belki na koniec okresu inwestowania, zyskałbyś ponad 200 tysięcy złotych. Co więcej, także fiskus by na tym zyskał dodatkowe 50 tysięcy.

4. Co zrobić, aby zmienić zasady rozliczania z fiskusem na fair play?

Jeżeli obawiasz się, że musiałbyś „kombinować” i na przykład zakładać rachunek inwestycyjny w biurze maklerskim w jakimś raju podatkowym, to pragnę Cię uspokoić. Nic z tych rzeczy. Wszystko w pełni legalnie, w Polsce, wedle obowiązujących przepisów.

Wystarczy, abyś odpowiednio „opakował” swój rachunek inwestycyjny.

Co to za opakowanie?

Indywidualne Konto Emerytalne oraz Indywidualne Konto Zabezpieczenia Emerytalnego, czyli IKE i IKZE.

Wystarczy założyć rachunek inwestycyjny w opakowaniu IKE i IKZE, wpłacić tam środki finansowe i zacząć inwestować w akcje notowane na GPW, korzystając z przywilejów podatkowych opisanych powyżej.

Ten przywilej polega przede wszystkim na tym, że nie masz obowiązku składania deklaracji do fiskusa. Biuro maklerskie nie będzie wysyłało do Ciebie żadnych PIT-ów, żadnych wyliczeń tego, ile zarobiłeś/straciłeś na giełdzie. Nie będziesz się spowiadał przed fiskusem. Tym samym, nie będziesz wieszał psów na fiskusie za to, że w danym roku możesz odliczyć jedynie połowę poniesionych strat, że po 5 latach tracisz możliwość ich odliczania od bieżących zysków. Nie będziesz musiał robić żadnych bezsensownych „optymalizacji” podatkowych (wynikających z bezsensownych przepisów), jakie mają miejsce pod koniec każdego roku, gdy inwestorzy kombinują, jakie inwestycje zamknąć pod koniec roku, a z jakim poczekać do przyszłego, aby rozliczenie zysków było przynajmniej odrobinę zbliżone do sprawiedliwych zasad.

Gdy opakujesz swoje inwestycje w IKE i IKZE, będziesz się śmiał z tych wszystkich „kombinacji”, bo one nie będą dotyczyły Ciebie. Zapomnisz o fiskusie przynajmniej do momentu, w którym zdecydujesz się zakończyć grę na giełdzie, czyli wtedy gdy wypłacisz z konta IKE pieniądze na rachunek bankowy. Dopiero wtedy. A jeżeli poniesiesz straty, to nie będziesz miał żadnych kontaktów.

Nie przejmuj się nazwą konta

Domyślam się, że masz wątpliwość związaną z nazwą konta, z tym, że to przecież konto „emerytalne”. Wiem, bo każda osoba, której polecałem IKE, jako najlepszy wehikuł inwestycji na giełdzie, wyrażały taką samą wątpliwość. Tym się nie przejmuj. To nie ma znaczenia. A raczej ma, i to wielkie.

Właśnie dzięki temu, że jest to konto emerytalne, zyskujesz wyjątkowe warunki rozliczania. Jeżeli opakujesz rachunek maklerski w IKE i IKZE, wówczas obowiązują Cię inne przepisy podatkowe, inne zasady rozliczania zysków.

Wyjaśnię teraz na przykładzie IKE, jak one działają (IKZE zajmę się w kolejnym wpisie).

Podstawową zachętą do tego, aby Polacy oszczędzali na dodatkową emeryturę w postaci IKE, jest możliwość uniknięcia podatku Belki. Można oszczędzać w pięciu różnych formach IKE, jedną z nich jest rachunek inwestycyjny.

Zakładając rachunek inwestycyjny w opakowaniu IKE, możemy inwestować w dowolne akcje notowane na GPW, dokonywać transakcji tak często, jak tylko nam się podoba, a także inwestować w inne papiery wartościowe (np. obligacje skarbowe, obligacje przedsiębiorstw, itp). Nie będziemy mogli inwestować na rynku Forex, w derywaty, bo to de facto nie są żadne inwestycje a czyste zakłady.

Ulga w podatku Belki jest jednak warunkowa. Aby z niej skorzystać, aby nie zapłacić żadnego podatku od zysków z akcji, musimy spełnić dwa warunki:

(1) poczekać z wypłatą środków (na rachunek bankowy) do ukończeniu 60 roku życia

(2) dokonywać zasileń rachunku maklerskiego w pięciu dowolnych latach kalendarzowych (lub wpłacić co najmniej połowę środków na 5 lat przed dokonaniem wypłaty).

Być może w tym miejscu pomyślisz, że przecież nie masz zamiaru spełniać tak „wyśrubowanych” warunków. Wiem. I dlatego we wszystkich powyższych przykładach Twoja wypłata z IKE została opodatkowana podatkiem Belki. Skorzystałeś na tym, że ulga w podatku jest warunkowa, a więc, że nie jest pobierana w okresie gdy „potencjalnie” zachowujesz szansę skorzystania z tej ulgi.

Tak więc przez cały okres inwestowania – przez 3, 5 lub 10 lat – fiskus trzyma się z dala od Twoich pieniędzy na rachunku maklerskim, do czasu gdy… stracisz prawo do ulgi, a więc w momencie, gdy zdecydujesz się na wypłatę pieniędzy z IKE (z rachunku maklerskiego) na rachunek bankowy.

Widzisz, jakie to genialnie proste! I korzystne – „warunkowa” ulga w podatku Belki.

W pierwszych dwóch przykładach inwestujesz bez podatku, bez rozliczania się z fiskusem przez 7 lat, a w ostatnim jedynie przez okres 3 lat. Dopiero gdy utracisz ulgę w podatku, w momencie przelewu pieniędzy na rachunek bankowy, płacisz podatek Belki (o ile masz jakiekolwiek zyski), a więc tylko raz.

PRZYKŁAD 3A

Powróćmy na chwilę na przykładu trzeciego.

Opakowując rachunek maklerski w IKE musisz wiedzieć, że w dowolnym momencie możesz dokonywać wypłat. Jeżeli dojdzie do niej przed ukończeniem 60 roku życia, to zostanie ona obciążona podatkiem Belki (czyli stracisz ulgę w podatku). Taka wypłata jest określana w przepisach jako ZWROT.

Posiadając rachunek IKE masz także prawo do tzw. ZWROTÓW CZĘŚCIOWYCH. Dzięki temu możesz wypłacać tylko część pieniędzy z rachunku inwestycyjnego IKE i tylko ta wypłata (ZWROT CZĘŚCIOWY) zostanie obciążony podatkiem BELKI. Kwotę, którą pozostawisz na rachunku maklerskim będziesz mógł dalej inwestować z zachowaniem prawa do ulgi podatkowej.

Po tych dodatkowych wyjaśnieniach powróćmy do PRZYKŁADU TRZECIEGO

Przypomnę, że odroczenie podatku na rachunku IKE na trzy lata dało Ci korzyść w postaci dodatkowych 200 tysięcy.

Powinieneś wiedzieć, albo sam wiesz o tym najlepiej, że, gdy dana osoba połknie bakcyla inwestycji giełdowych, to zostanie nim zarażona do końca życia. Jedyny wyjątek, możliwość wyleczenie się, to poniesienie bardzo wysokich strat. W związku z tym, weź pod uwagę także to, że chociaż nie planujesz inwestowania z myślą o emeryturze, to istnieje bardzo duże prawdopodobieństwo, że przynajmniej z częścią kapitału dotrwasz do 60 roku życia, a być może jeszcze dłużej.

Dokonajmy teraz niewielkiej modyfikacji TRZECIEGO PRZYKŁADU. Po 3 latach wypłacasz jedynie część kwoty jaką posiadasz na rachunku, załóżmy, że 750 tysięcy. Płacisz więc podatek od 4/5 osiągniętych zysków.

Na koncie zostawiłeś sobie 200 tysięcy. Z tej kwoty tylko 4-5 tysięcy stanowi pierwotny kapitał inwestycyjny. Tak więc 195 tysięcy Twoich zysków nadal jest chronione przez fiskusem.

Gdybyś tę kwotę inwestował aż do 60 roku życia, być może przez nawet 20 lat, to od 195 tysięcy, a także od zysków jakie osiągniesz w kolejnych 20 latach, nie zapłacisz ani grosza podatku.

Zwróć więc uwagę, że w takim przypadku, wpłacając 20 tysięcy na rachunek inwestycyjny IKE, nie tylko będziesz mógł sfinansować kupno domu, po 3 latach inwestowania, ale również osiągniesz cele, których wcale nie brałeś pod uwagę w momencie zakładania konta, jak np. dostatnia emerytura.

Jeżeli jesteś ojcem, to pieniądze zarobione na giełdzie – jeżeli okażesz się skutecznym inwestorem giełdowym – będziesz mógł przeznaczyć na sfinansowanie studiów dla dziecka (dokonując kolejnego CZĘŚCIOWEGO ZWROTU, na przykład po 10 latach inwestowania), oczywiście płacąc od tej drugiej częściowej wypłaty podatek Belki (zarabiając jednak na odroczeniu podatku na sam koniec trzynastu lat inwestowania).

Podsumujmy więc korzyści wyjątkowo skutecznego inwestora giełdowego, który początkowo miał tylko jeden cel: zarobić na giełdzie w ciągu 10 lat tyle pieniędzy aby stać go było na kupno domu.

Przyjmijmy, że w momencie zakładania konta IKE ma 35 lat, dwójkę dzieci w wieku 4 i 6 lat. Wpłaca na IKE 10 tysięcy do końca bieżącego roku, a w styczniu 2017 roku dopłaca kolejne 10 tysięcy. Okazuje się bardzo skutecznym inwestorem giełdowym. Osiąga bardzo wysokie zyski i dzięki temu będzie dysponował kapitałem wystarczającym na sfinansowanie aż trzech bardzo ważnych wydatków:

(1) – po 3 latach dokona pierwszego CZĘŚCIOWEGO ZWROTU z przeznaczeniem na zakup domu (podatek Belki płacony po 3 latach),

pozostająca na rachunku kwota jest inwestowana bez podatku Belki

(2) – drugi i trzeci CZĘŚCIOWY ZWROT na sfinansowanie studiów dla dzieci nastąpią odpowiednio po 14 i 15 latach inwestowania (podatek Belki płacony po 14 i 15 latach),

pozostająca na rachunku kwota jest inwestowana bez podatku Belki

(3) – po ukończeniu 60 roku życia dokonuje wielu częściowych wypłat i każda z nich jest wolna od podatku Belki.

Inwestor zarobiłby masę pieniędzy – wynikających z korzyści podatkowych – dzięki podjęciu jednej prostej decyzji: opakowaniu rachunku inwestycyjnego w IKE!

Z jednym wyjątkiem

Czy inwestowanie za pośrednictwem IKE może być mniej opłacalne w porównaniu do wyboru tradycyjnego rachunku? Tak. Można wyobrazić sobie taki scenariusz.

Przyjmijmy, że po założeniu IKE poniosłeś stratę w pierwszym roku lub w pierwszych 2-3 latach i z jakichś powodów byłeś zmuszony wypłacić pieniądze na konto bankowe. W takim przypadku utracisz możliwość odliczenia strat, niezależnie od tego, czy założysz ponownie IKE (wtedy bilans inwestycji w kolejnym IKE będzie liczony od nowa), czy tradycyjny rachunek maklerski.

Gdybyś w kolejnych dwóch latach zarobił na giełdzie tyle samo co straciłeś, to nie będziesz mógł już rozliczyć strat z zamkniętego rachunku IKE. W takiej sytuacji bardziej opłacalne byłoby inwestowanie na tradycyjnym rachunku od samego początku, bo miałbyś prawo do rozliczenia tych strat w okresie 5 lat.

Powyższy scenariusz obrotu spraw wydaje się mało prawdopodobny, ale uznałem, że powinienem go opisać aby zachować możliwe największy obiektywizm we wpisie wyjaśniającym tak ważną kwestię jak korzyści i straty wynikające z różnych sposobów rozliczania się z fiskusem przy inwestycjach giełdowych.

Podejmij rozważną decyzję

Sam wiesz najlepiej, na ile prawdopodobne są wszystkie cztery scenariusze przyszłych zdarzeń w Twoim przypadku.

To już koniec. Prawie. Wyjaśnię jeszcze, skąd się wzięło 20 tysięcy początkowej inwestycji w analizowanych przykładach.

To wynika z rocznego limitu wpłat na IKE. W danym roku kalendarzowym możesz wpłacić na rachunek maklerski IKE kwotę nie wyższą niż 300% średniego wynagrodzenia. Czyli jeszcze do końca tego roku 12 165 zł., natomiast już po 1 stycznia 2017 co najmniej drugie tyle, czyli w sumie ponad 24 tysiące.

Kolejne zasilenie konta będzie możliwe w styczniu 2018 roku, kolejne rok później i tak dalej!

Jesteś przekonany do rozpoczęcia inwestowania na GPW w opakowaniu IKE?

lub

Inwestujesz już od wielu lat na giełdzie na tradycyjnym rachunku i chciałbyś przenieść swoje środki (ich część – do wysokości limitu) na IKE?

TU jest link na stronę KNF z informacją, które biura maklerskie oferują IKE.

******

Jeżeli powyższe informacje uznasz za pomocne i chciałbyś w wymierny sposób docenić ich autora, to zachęcam Cię do otworzenia rachunku inwestycyjnego w biurze maklerskim Domu Maklerskim Banku Ochrony Środowiska S.A poprzez poniższy link afiliacyjny.

OTWÓRZ RACHUNEK IKE w Domu Maklerskim Banku Ochrony Środowiska S.A.

Dzięki temu jako autor tego wpisu otrzymam niewielkie wynagrodzenie na podstawie umowy afiliacyjnej, a Ty otworzysz rachunek IKE w bardzo wygodny sposób, bo przez internet. Z tytułu mojego wynagrodzenia nie poniesiesz żadnych dodatkowych kosztów. Rachunek IKE w biurze maklerskim BOŚ SA jest prowadzony bezpłatnie. Jedynymi kosztami jakie poniesiesz będą opłaty od transakcji kupna i sprzedaży akcji (obligacji):

- 0,38% (min. 5 zł) przy kupnie/sprzedaży akcji

- 0,19% (min. 5 zł) przy kupnie/sprzedaży obligacji.

Dlaczego polecam założenie IKE w Domu Maklerskim Banku Ochrony Środowiska S.A?

Jest to jedno z niewielu biur maklerskich, które aktywnie promuje IKE i IKZE dla swoich klientów, prawdopodobnie JEDYNE. Tym samym udowadnia, że jak najlepsze zaspokajanie potrzeb klientów nie jest tylko ładnie brzmiącą formułką.

IKE i IKZE to bardzo niewygodny produkt dla instytucji finansowych, ponieważ przepisy nakładają na oferenta bardzo wiele dodatkowych obowiązków, co oczywiście oznacza dodatkowe koszty. Jedynie 6 biur maklerskich zdecydowało się na oferowanie tego wyjątkowo korzystnego rozwiązania dla swoich klientów.

MOJA PRYWATNA PROMOCJA

Jeżeli otworzysz rachunek maklerski IKE w Domu Maklerskim BOŚ SA (poprzez poprzez powyższy link afiliacyjny) i wpłacisz na niego co najmniej 1000 zł do końca br, otrzymasz moją książkę wyjaśniającą w szczegółach czym są IKE i IKZE (III Filar Twojej Emerytury), imienną dedykacją. Wystarczy abyś wysłał(a) maila na adres: maciej@rogala.pl z odpowiednią informacją.

Kilka informacji technicznych, dotyczących zawarcia umowy IKE z biurem BOSSA:

| 1. Rejestracja na stronie | Po wypełnieniu formularza rejestracyjnego wygenerują się hasła dostępowe do systemu transakcyjnego (identyfikator, hasło oraz PUK) – prosimy je zapisać lub wydrukować. Dostęp do systemu zostanie uaktywniony dopiero po podpisaniu Umowy Ramowej. |

| 2. Podpisanie umów | Na podstawie danych z formularza rejestracyjnego przygotujemy Umowę Ramową. Proponujemy trzy możliwości jej podpisania: |

|

Umowa zostanie dostarczona Kurierem na wskazany adres na terenie Polski w ciągu 2 dni roboczych. Wystarczy podpisać umowę w dwóch egzemplarzach i załączyć kserokopię dokumentu tożsamości. Kurier dostarczy podpisane dokumenty do DM BOŚ. |

|

Umowa zostanie wysłana listem na wskazany adres w Polsce lub zagranicą. Podpisane przez Państwa dwa egzemplarze Umowy wraz z kserokopią dokumentu tożsamości proponujemy przesłać listem poleconym na adres biura maklerskiego. |

|

Umowa zostanie przygotowana do podpisu w oddziale DM. Zapraszamy w godzinach pracy biura do centrali DM BOŚ w Warszawie lub jednego z naszych oddziałów |

| i otwarcie rachunku | Po otrzymaniu dokumentów aktywujemy Umowę Ramową i dostęp do systemu transakcyjnego o czym niezwłocznie poinformujemy drogą mailową. Następnie wystarczy zalogować się do konta i złożyć dyspozycję otwarcia wybranych rachunków inwestycyjnych drogą elektroniczną.

Rachunki są otwierane automatycznie lub w ciągu 24h w dni robocze. Zawarte umowy będą dostępne w wersji elektronicznej w formacie PDF po zalogowaniu do systemu transakcyjnego. |

| 3. Transfer aktywów | Zgodnie z Zarządzeniem Dyrektora DM należy przekazać minimalną wpłatę w wysokości 1.000 PLN (limit wpłat nie dotyczy rachunku IKE i IKZE ) lub papiery wartościowe o tej wartości, aby rozpocząć inwestowanie. |

Ten trzeci przypadek, chociaż nie w aż takiej skali mnie dotyczy. Szkoda, że nie wiedziałem tego wcześniej. Jak rozumiem, jeżeli teraz mam na rachunku sporo kasy i będę musiał przelewać przez kilka lat?

Witaj. Dobrze myślisz. Przypuśćmy, że masz 125 tysięcy. A więc w tym roku możesz przelać na rachunek IKE ponad 12 tysięcy, już pierwszego stycznia 2017 roku kolejną transzę i tak dalej. Czyli zajmie ci to około 9 lat. Jeszcze więcej korzyści daje IKZE, ale tam limit wynosi około 5 tysięcy. Pozdrawiam

Dzięki. Jak otworzę IKE to wyślę ci informacje. Potrzebujesz jakiegoś skanu z otwarcia rachunku, jego numer?

Nie nic z tych rzeczy. Czysta informacja. Podajesz mi adres a ja ci wysyłam książkę z imienną dedykacją 🙂

Witam,

Inwestuje od 5 lat do tej pory sprzedaję w grudniu akcje strate i odkupuje w styczniu aby optymalizować podatki.

Jestem zainteresowany IKE ale jest haczyk: wypłaty możliwe po ukończeniu 60 roku życia?

Mam 25 lat i chciałbym kupić mieszkanie właśnie za pieniądze z giełdy za 3-4 lata.

Czy jest sens zakładać IKE?

Witaj, nie ma żadnego haczyka. Wypłacać możesz w dowolnym czasie. Jeżeli zrobisz to przed ukończeniem 60 lat, czyli w wieku 28-29 to dokonasz tzw. zwrotu i zapłacisz podatek Belki ale tylko raz. Co więcej ten podatek zapłaci za Ciebie biuro maklerskie, Ty nie będziesz musiał składać żadnego PITu. Pamiętaj też, że jak dokonasz zwrotu po 3-4 latach, to możesz zostawić sobie trochę i te trochę nadal będziesz mógł inwestować bez podatku. Jeżeli natomiast w przyszłości będziesz miał wolne środki do dopłacisz do IKE i będzie mógł nadal korzystać z parasola ochronnego jaki daje ci „opokowanie IKE”. Nie ma żadnych haczyków. Pozdrawiam

Otóż to, proszę przeczytać mój poniższy komentarz. Wg regulaminu dopłacać po wypłacie (która też nie jest możliwa przed 60 jak zauważył @asd) nie można.

Racja, ale po zwrocie częściowym można dopłacać, a po zwrocie całościowym, można ponownie założyć IKE. Pozdrawiam

zaloz na babcie i wyplac po 5 latach

To super pomysł. Babcia już po 5 latach ma uprawnienia do wypłaty wolnej od Belki.

Witam. Przestudiowałem regulamin konta IKE w DM BOŚ i wygląda na to że Pana wpisie są rozbieżności, albo przynajmniej nieścisłości. 13 punkt regulaminu mówi o wypłatach: http://prntscr.com/d8jhp0 Zgodnie z tym co jest napisane w regulaminie wypłaty dokonać można w przypadku osiągnięcia 60 lat i wpłacie w co najmniej 5 latach, lub w przypadku naszej śmierci na wniosek osoby uprawnionej. Nawet jeśli będzie to pierwsza opcja, to po wypłacie częściowej wpłat już dokonać nie można, co więcej nie można również ponownie założyć IKE. Więc jak w przypadku 3A można dokonać po 60 roku życia wypłaty bez podatku belko, skoro pierwsza wypłata następuje po 3 latach (wbrew regulaminowi), a zgodnie z regulaminem nie można już ponownie wpłacić na IKE, przez co warunek wpłat w 5 latach posiadania rachunku, zwalniający od podatku Belki, nie został zachowany?

Jest też zapis o którym wspomina Pan jako zwrot: http://prntscr.com/d8jvmu i http://prntscr.com/d8jvzl Jednakże w tym przypadku związane jest to z wypowiedzeniem umowy o IKE i jednoczesną sprzedażą papierów wartościowych/wypłatą w określonym terminie.

To wszystko nie jest do końca jasne, dlatego proszę o wyjaśnienie tych niejasności w odniesieniu do regulaminu BM BOS, którego usługi Pan afiliuje. Pozdrawiam

Wszystko jest OK. Mamy dwa rodzaje wypłat – WYPŁATA PO 60 roku życia, czyli wypłata z ulgą w podatku Belki. Natomiast jeżeli dokonujesz wypłaty przed 60 rokiem życia to nie jest to już Wypłata o jakiej mowa w regulaminie, a tzw. ZWROT.

Faktycznie jeżeli wypłacisz pieniądze już po ukończeniu 60 roku życia i zamkniesz IKE to już nie możesz ponownie założyć IKE, z tej prostej przyczyny, że skorzystałeś już z ulgi.

Jeżeli natomiast dokonujesz zwrotów częściowych, to nadal możesz dopłacać do IKE. A jakbyś zamknął IKE w całości – czyli dokonał zwrotu całościowego (opodatkowanego na przykład po 3 latach), to możesz w dowolnym momencie założyć kolejne IKE.

Mam nadzieję, że to jest teraz jasne. Pozdrawiam

Witam. A jeśli skończyłem już 60 lat i chcę założyć IKE, to co wtedy?

Witaj.Mirku to jeszcze lepiej, bo aby nie zapłacić podatku Belki wystarczy spełnić tylko jeden warunek – dokonywać wpłat na IKE w pięciu latach, czyli w twoim przypadku przez 5 lat. A więc już za pięć lat będziesz mógł wypłacić pieniądze z IKE bez podatku Belki. Pozdrawiam

Dzięki . A jeśli aktualnie mam rachunek maklerski, to mogę go jakoś przenieść na IKE w innym banku? Tym bardziej, że będą sprzedawali BM Deutsche Banku, gdzie mam ten rachunek.

Mirku, gdyby to było IKE to możesz przenieść do nowego IKE (w formie rachunku maklerskiego) gotówkę i akcje bezpośrednio i bez żadnych opłat (jeżeli zmiany dokonujesz po 12 miesiącach od podpisania umowy z biurem, z którego usług chcesz zrezygnować. Jeżeli natomiast masz „zwykły” rachunek maklerski (nie w formie IKE), to takiej możliwości nie ma. Po prostu musisz upłynnić akcje, wypłacić gotówkę i wnieść gotówkę do założonego nowego IKE.

Dzień dobry,

Zastanawia mnie jak wygląda kwestia dywidend z akcji w przypadku inwestowania przez IKE? Czy one również są wolne od podatku Belki? Co w przypadku wcześniejszej wypłaty (likwidacji IKE), jak jest wtedy liczony podatek od wypłaconych dywidend?

Witaj Raven,

Cały czas jak inwestujesz pieniądze w IKE nie płacisz żadnych podatków, nie ma żadnych rozliczeń z fiskusem. Gdy likwidujesz IKE, czyli zlecasz do biura maklerskiego gotówkową wypłatę z rachunku maklerskiego na rachunek bankowy, BM ma miesiąc czasu (ustawowo) na zwrot pieniędzy. I to biuro maklerskie rozlicza się w twoim imieniu z fiskusem. Podlicza wszystkie dochody jakie osiągnąłeś: czyli dochód wynikający z różnicy między sprzedażą a kupnem akcji oraz z dywidend. Ty się tym nie zajmujesz. Rozliczenia z fiskusem nic cie nie obchodzą.

Bardzo pomysłowy tekst, programy partnerskie to zdecydowanie przyszłość w zarabianiu w internecie, pewne spośród najbardziej zyskownych projektów to współczesne finansowe, w których są niewątpliwie ogromne prowizje

Tobiaszu,

prowadzenie bloga wymaga czasu i pewnych nakładów finansowych. Umowa z partnerami finansowymi daje możliwość pokrycia części tych kosztów. Prowizje nie mogą być ogromne, ponieważ nie ma tutaj żadnych ukrytych opłat. Pozdrawiam.

Witam,dziękuję za obszerną informacje na temat IKE, ale czy mając blisko 60 lat (12 kwietnia kończę) mogę jeszcze założyć konto w IKE z mozliwością inwestowania na giełdzie i czy mogłabym wypłacić część kwoty po ukończeniu wieku, a część nadal inwestować? Co wtedy z podatkiem belki od wypłaconej kwoty? Jaką kwotę maksymalnie mogę wpłacić w tym roku?

Witaj. Elżbieto jeżeli masz 60 lat to Tobie najbardziej opłaca się założyć IKE, bo aby czerpać zyski bez podatku wystarczy poczekać 5 lat i w każdym roku dokonać co najmniej jednego zasilenia konta. Limit wpłat na IKE w tym roku to 12 789 zł. Aby zwiększyć kwotę możesz też założyć IKZE – to daje ci jeszcze więcej korzyści bo wpłaty odpisujesz od podstawy opodatkowania (dostajesz zwrot kasy 18 lub 32%) a przy wypłacie (po 65 roku) zapłacisz podatek 10%. Z IKE możesz dokonywać tzw. częściowych zwrotów – czyli jeżeli przed upływem 5 lat wypłacisz część kasy to tylko od tej kwoty zapłacisz podatek a resztę będziesz mogła inwestować bez podatku. Co więcej jak dokonasz częściowego zwrotu (opodatkowanego) to z podatku rozliczy cię BOSSA a nie ty sama.

Pozdrawiam

Dziękuję za informacje.Pozdrawiam

Witam mógłby Pan podać link do opisu IKZE lub bardziej rozwinąć na przykładzie to co Pan napisał : „Aby zwiększyć kwotę możesz też założyć IKZE – to daje ci jeszcze więcej korzyści bo wpłaty odpisujesz od podstawy opodatkowania (dostajesz zwrot kasy 18 lub 32%) a przy wypłacie (po 65 roku) zapłacisz podatek 10%.” Z góry dziękuję

Krzysztofie, tutaj masz do dokładnie opisane: http://rogala.pl/co-za-ulga/ Pozdrawiam

O jak fajnie, komentarz się nie pojawił… Moderacji nie przeszedł…

Co? Niewygodne było, nie?

Hej. Było zbyt agresywnie. Strasznie niemerytorycznie. Napisz to jeszcze raz ale bez agresji. Na pewno opublikuję.

Witam, pytanie dotyczy wieku przed 60-tką.

Czy każda wypłata jest opodatkowana?

Przykładowo dokonuję wpłaty 10 tys zł a po kilku dniach zmieniam zdanie i wypłacam całość.

Czy wypłata zostanie pomniejszona o podatek belki?

Witaj Sławku. Tak. Korzyść pojawia się wtedy, gdy inwestujesz dłużej niż jeden rok, bo nie musisz rozliczać się z podatku corocznie. Kumulujesz zyski przez cały okres i możesz wielokrotnie sprzedawać i kupować akcje. W przypadku zwykłego rachunku każda sprzedaż akcji z zyskiem będzie musiała być wykazana w zeznaniu podatkowym. A na rachunku „opakowanym w IKE” możesz sprzedawać i kupować akcje ile razy chcesz. Dopiero złożenie dyspozycji wypłaty środków pieniężnych z rachunku maklerskiego IKE na rachunek osobisty jest momentem, w którym fiskus upomni się o swoje.

Witam

…mamy czasy internetowych banków, domów maklerskich, IKE etc

więc jako bystre jako dzieci bierzemy sprawy w swoje ręce i pomgamy zarządzając aktywnie 60 letniej mamie w inwestycjach kapitałowych, cel rodziny – domek w górach np za 200 tys zł

….czyli dalej, mamy naszą 60 letnią mamę, teoretyczna 5 letnia inwestycja przynosci od dziś 2017 do 2022 z wpłacanych max 60 tyś łączną kwotę np 200tyś …ale mama na początku 2023 umiera, a my z automatu, bez postępowań spadkowych stajemy się posiadaczem rachunku…

PYTANIE 1. czy do konta IKE /podobnie jak do bankowego, maklerskiego etc/ może być uprawomocnienie na wypadek śmierci właściciela, dziecko ? /mama samodzielnym właścicielem, brak bieżacej współwłasności, – uprawomocnienie jedynie do zasobów konta i ulg z nim powiązanych na przypadek śmierci…/

PYTANIE 2. czy takie IKE, rachunek maklerski, konto może być dalej aktywne, zasilane, zarządzane z wszelkimi nabytymi wcześniej przez właściciela ulgami, przywilejami do stanu na pocz 2023, czy też może być aktywne i utrzymywane, zasilane prowadzone dalej ?

PYTANIE 3. a jak ulgowo , podatkowo wygląda teoretyczna sytuacja IKE gdy nasza 60 letnia mama odejdzie przed okresem 5 inwestycyjnych lat. Jak wygląda sytuacja uprawomocnionego dziecka…

Treść i Pytania względem poprzedniego POPRAWIONE…

Witam

…mamy czasy internetowych banków, domów maklerskich, IKE etc

więc jako bystre jako dzieci bierzemy sprawy w swoje ręce i pomgamy zarządzając aktywnie 60 letniej mamie w inwestycjach kapitałowych, cel rodziny – domek w górach np za 200 tys zł, …jesteśmy przezorni mama jest samodzielnym właścicielem, brak współwłasności, – ustanawiamy uprawomocnienie do posiadania konta jedynie na wypadek śmierci

….czyli dalej, mamy naszą 60 letnią mamę, teoretyczna 5 letnia inwestycja przynosci od dziś 2017 do 2022 z wpłacanych max 60 tyś łączną kwotę np 200tyś …ale mama na początku 2023 umiera, a my z automatu, bez postępowań spadkowych stajemy się posiadaczem rachunku…

PYTANIE 1. czy w koncie IKE /podobnie jak do bankowego, maklerskiego etc/ może być zastosowane honorowanie, nabycie uprawomocnienie dziecka na wypadek śmierci właściciela ? czy dziecko przejmując automatycznie konto ma prawo do jego zasobów jak i ulg z nim powiązanych ?

PYTANIE 2. czy takie IKE, rachunek maklerski, konto może być dalej aktywne, zasilane, zarządzane z wszelkimi nabytymi wcześniej przez właściciela ulgami, przywilejami do stanu na pocz 2023, czy też może być aktywne i utrzymywane, zasilane funduszami i

prowadzone dalej ?

PYTANIE 3. a jak ulgowo , podatkowo wygląda teoretyczna sytuacja IKE gdy nasza 60 letnia mama odejdzie …przed okresem 5 inwestycyjnych lat. Jak wygląda sytuacja uprawomocnionego do konta dziecka…

Pytania zasadne i odpowiedź jest prosta: jak masz rodziców w wieku emerytalnym to zakładaj rachunek maklerski na mamę i tatę. Następnie niech wskażą Ciebie jako osobę uposażoną. Gdyby zgon twojego rodzica nastąpił na przykład po roku oszczędzania, to nie obowiązuje 5 letni okres. czyli wypłacasz kasę bez podatku Belki (w IKE) i z podatkiem PIT 10% i bez podatku Belki w IKZE.

Witam, dziękuję za szybką odpowiedz …mam więc kolejne

Czy odziedziczenie upawnień do IKE musi być zrealizowane w jakichś ramach czasowych ?

Z tego co wiem , wypłata lub transfer odbywa się tylko na wniosek uprawnionego …a uprawnionemu moze być przecież na rękę zachowanie inwestycji z dodatkowym przywilejem /spadkowym/ czyli natychmiastowego zamknięcia.

Pytanie więc – jak wyżej.

Zaraz zrobią taki haczyk że wam dupa on wyjdzie.Podobnie jak podatek belki który miał być tylko na próbę,a zostal do tej pory i tyle w temacie.

Te zaraz trwa już ponad 17 lat. Pozdrawiam